你的位置:足球能看水位的app > 新闻中心 >

足球投注app能繁母猪存栏标的对猪周期的预测驱散运转放松-足球能看水位的app

发布日期:2025-07-01 10:55 点击次数:103

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

起首:湖畔新言

第一部分 2024年行情追思

2023年12月-2024年2月中旬,筑底阶段,双重底结构裸露。 需求齐备不足预期负担生猪价钱回落,腌腊季后延,而供应端阔气问题仍在,且四季度生猪阛阓受到多轮疫病影响,阶段性出栏亦理解加多,进而导致价钱加速下降,12月上旬宇宙均价最低涉及13.78元/公斤,连盘生猪加权触底。12月中旬运转,宇宙大范围降温降雪,生猪期现货价钱快速反弹,降温后阛阓腌腊行动加多,提振猪肉糟蹋预期;但因供应仍充足,元旦后阶段性需求下降,腌腊行情干涉尾声,阛阓悲不雅预期下积极出栏,且原料端玉米、豆粕价钱亦是大幅下降走势,1月中旬宇宙生猪均价触底为13.6元/公斤,期间连盘加权下降未涉及12月份低点;尔青年猪价钱再度反弹,肥猪前期出栏较多,年前供应收紧,而需求向好,年前生猪价钱最高反弹到16.45元/公斤。1月下半月在生猪价钱带动下,仔猪价钱亦快速高潮。

2024年2月下旬-2024年5月中旬,上行周期开启,盘面抢跑。 年青年猪需求回落,生猪价钱再度走低,跌破14元/公斤线,但仍高于1月中旬价钱低点,而盘面在2月下旬即开启抢跑生猪上行周期行情,一谈走高。虽年后现货生猪价钱仍低迷,但年后仔猪价钱已翻倍,一方面因11-12月份疫病导致仔猪折损,另一方面在于衍生端对下半年阛阓行情相对乐不雅,补栏意愿普及。跟着阛阓心态好转,二育运转入场,但经验了客岁二育的连番受挫,本年二育群体较为严慎,价钱短期快速高潮后则不再入场,且该阶段需求处于淡季阶段,生猪现货价钱虽较前期高潮,但涨势仍显缓慢,不足盘面般一谈高唱。期间自3月份生猪衍生利润已全面转正,官方能繁母猪存栏数据于4月份触底,产能累计去化9.2%。

2024年5月下旬-2024年8月中旬,现货加速高潮,盘面转为严慎。 该阶段需求季节性规复,前期产能去化驱散迟缓体现,压栏及二育行动加多,生猪出栏均重运转理解高于客岁同期,现货价钱运转发力,不休高潮,而盘面价钱已在高位,恭候现货价钱齐备,因而走势不足现货。7月中旬运转,标肥价差倒挂并不休走扩,现货价钱亦快速高潮,7月中下旬,宇宙生猪均价已站上19元/公斤线,而盘面各合约最高价仍未涉及19元/公斤线,盘面走势相对严慎,8月份现货连接走强,直至冲突21元/公斤线,受此带动连盘09合约高点亦涉及20元/公斤线,而11合约也片霎涉及19元/公斤线,达到年内合约高点。该阶段连盘生猪加权在6月初涉及年内高点,尔后走势颤动,8月份高点不足6月份。

2024年8月下旬-于今,下行周期,盘面再度抢跑跌破老本线。 官方能繁母猪数据于4月份触底,5月份运转环比回升,但因阛阓出产效力的抬升,第三方商榷机构数据骄贵,新出身仔猪数自2月份触底后运转回升,后推6个月出栏供应正好是8月份处于供应低点,尔后迟缓抬升,生猪价钱亦然就此接连走弱,尔后各样假期和季节性旺季齐难抵供应端增量压力,宇宙生猪均价从21元/公斤线运转不休下破,现已跌破16元/公斤线,连盘生猪更是贴水现货抢跑下降,腌腊行情驾临后仍未能带动现货价钱,需求提振预期毁坏,盘面进一步下降,主力合约最低已跌破13元/公斤,该价钱为集团企业衍生最低老本线。

第二部分:影响要素分析

1、上行周期延后,下行周期再度提前,产能算作猪周期的先行标的,指引驱散放松

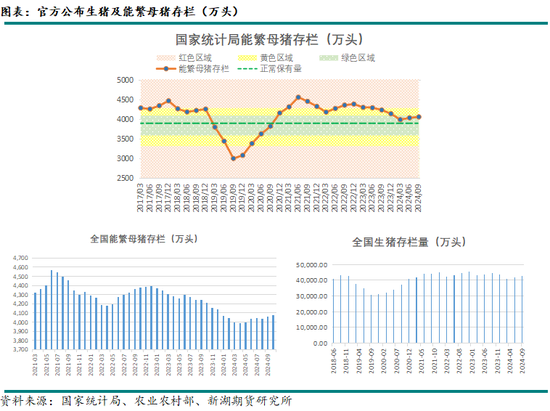

按照官方能繁母猪存栏数据来看,自2023年1月运转环比下降,表面生猪供应量估算于2023年11月运转下降,表面生猪价钱波谷值在2023年10月,且四季度为季节性旺季阶段亦成心于周期转市上行,但内容生猪价钱见底时期在2024年1月份,较标的表面值晚三个月。按照2023年10月能繁母猪存栏数据计较,累计10个月的生猪产能去化幅度仅4.1%,产能去化幅度不足以复古起新一轮猪周期,且行业出产效力不休抬升,内容对应到生猪的供应量下降幅度恐不足产能去化幅度。2023年11-12月份受疫病影响,生猪产能去化有所加速,官方能繁母猪存栏数据于2024年4月份见底,为3986万头,至此本轮产能去化历时16个月,产能去化幅度9.2%,产能去化幅度具备开启新一轮猪周期走势,仅仅能繁母猪存栏标的对新一轮周期性行情的指引驱散还是大幅放松。连接按照官方数据来测算,官方能繁母猪存栏数据于2024年4月份见底,那么生猪表面供应将于2025年2月份见底,但2月份已是年后,生猪价钱表面上将在2025年1月份隔邻,年前旺季见顶,但内容本轮猪价上行周期在2024年8月份即见顶,较预期提前约5-6个月,天然第三方商榷机构产能数据多于2024年2月份见底,但按照该数据推算生猪价钱见顶时期表面在2024年12月份,仍较内容见顶时期晚4个月。

追思上一轮猪周期,2022年猪周期,按照官方能繁数据推算,该轮猪周期的开启时期点和阛阓预期一致,但价钱见顶振荡点却较推算大幅提前,官方能繁存栏数据于2022年4月见底,5月份运转环比回升,后推10个月生猪出栏量估算于2023年2月份见顶迎来振荡点,但该轮猪周期已于2022年10月份见顶,上行周期仅防守了7个月,甚而是出现了旺季逆周期性下降,也恰是自此运转,能繁母猪存栏标的对猪周期的预测驱散运转放松,准确性大幅下降。

自2018年非疫疠情以来,生猪行业集团化发展趋势下,集团化占比大幅加多,行业出产效力逐年普及,生猪行业范围衍生迟缓闇练,影响猪周期要素的复杂度亦在普及,因而传统的通过能繁母猪存栏去预测将来生猪出栏供应的准确度大幅下降,需要一些距离生猪出栏时期点更近的标的来重叠判断,比如新出身仔猪数目以及仔猪价钱走势。

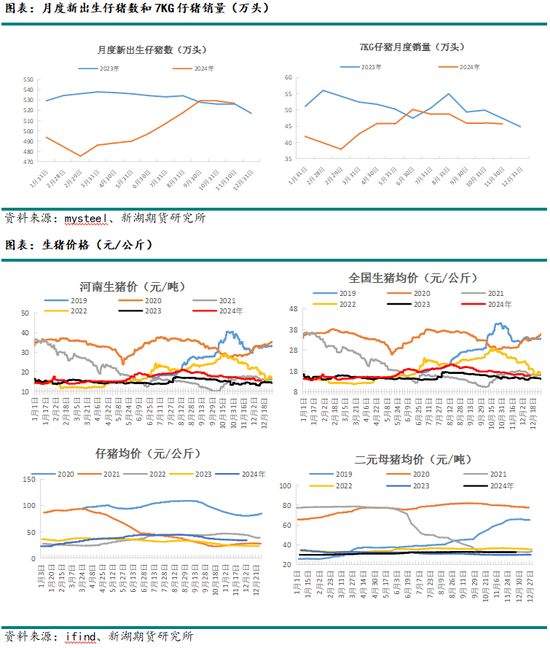

仔猪价钱对猪周期有先行指引作用,决定是否淘汰母猪产能的重要便是仔猪的老分内析,直到仔猪圆寂,才会有资金压力去淘汰母猪、去产能,去产能最先是影响到仔猪的供应,之后才会影响到育肥猪的出栏,是以猪周期的启动,经常是仔猪价钱先涨,仔猪价钱先规复到老本之上。仔猪价钱自2023年9月份干涉圆寂阶段,10月份价钱触底,11月份仔猪价钱运转规复高潮,本年1月运转加速规复到了老本线之上,生猪出栏价是本年1月份触底反弹,仔猪价钱启动高潮早于生猪出栏价。本年6月份仔猪价钱见顶,当期生猪衍生利润和生猪价钱仍在攀升阶段,仔猪价钱早早见顶回落,逻辑在于能繁母猪产能规复后仔猪供应最先规复宽松,仔猪价钱率先回落,育肥猪价钱随后到达峰值后回落。

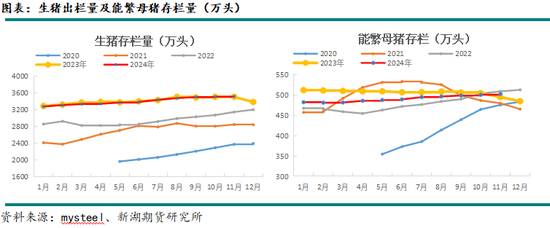

新出身仔猪数对生猪出栏供应影响较为径直,其间偏差主要来自于存活率和提前或延后出栏情况。本年新出身仔猪数于2月份见底,随后走势规复较快,对应6个月育肥期,生猪出栏价钱于8月份见顶,但这内部仍有正巧的要素,比如2月份月度新出身仔猪数目天然是最低的,但折算成逐日的新出身仔猪数,则是3月份是最低的。总体来看各样标的单一来看对猪价的指引作用准确度均不足,价钱模子复杂化,需要多重标的及更浩荡的要素概括分析。

2、2025年生猪下行周期势头难改,年末或有小幅翘尾行情

自本年8月下旬运转,生猪价钱还是干涉到下行周期,2025年不祥率是全部处于下行周期当中,咱们轮番从几个标的来分析。最先是能繁母猪存栏数据,从官方能繁母猪存栏来看,截止2024年11月末能繁母猪存栏量为4080万头,为闲居保有量的104.6%,仍处于绿色区域,7个月产能增幅仅为2.36%,阛阓增产意愿严慎,后推10个月,表面上到2025年9月份期间,均处于产能规复带来的下行周期当中,况且笔据近两轮猪周期的走势来看,按照官方能繁数据推算的驱散,上行周期的启动时期要晚于表面推算(晚三个月),下行周期的启动时期要早于表面推算(早4-6个月),是以就算2024年11月是该轮产能峰值,若上行周期启动时期较表面推算晚三个月,2025年全年仍将是出于价钱下行周期当中。其次是衍生利润上,钢联数据骄贵截止到12月初,生猪衍生和仔猪出售均是处于盈利阶段,上一轮猪周期(2022年上行最先)后行业圆寂时期是几轮猪周期中最长的,为13个月,而本轮下行周期尚未干涉到圆寂阶段,若通常经验13个月的圆寂时,那么2025年全年价钱仍是悲不雅预期;第三是新出身仔猪数,钢联数据骄贵本年9-11月份月度新出身仔猪数均接近530万头,达到高位水平(后推6-7个月育肥猪供应宽松,对应2025年上半年生猪价钱低迷),新出身仔猪数较本年低点回升幅度超10%,理解大于能繁母猪存栏增幅,7KG仔猪价钱也在本年10月份隔邻有一个月的圆寂时期,仔猪月度销量数据在6月份见顶后陆续下降,而新出身仔猪数仍在加多,9-11月份均在高位踯躅,忖度仔猪出售不久将步入圆寂周期,待仔猪和育肥猪出售均运转圆寂则成心于产能去化加速,若来岁1月份双双干涉圆寂周期,后推10个月则有望在2025年11月隔邻生猪价钱回暖;第四是按照下行周期时期长度推算,近两轮猪周期长度均较前期有理解缩窄,上一轮猪周期上行周期历时仅7个月,下行周期历时仅15个月,本轮猪周期上行周期历时7月份,下行周期历时恐小于15个月,按照15个月计较来看,将于2025年11月扫尾。综上来看,2025年生猪价钱预期举座偏向悲不雅,下行周期势头难改,但猪周期镌汰趋势下,2025年年末期间生猪价钱仍有启动可能性。

3、衍生盈利幅度缩小、盈利周期拉长,范围衍生场不休卷老本,行业或迟缓干涉微利时间

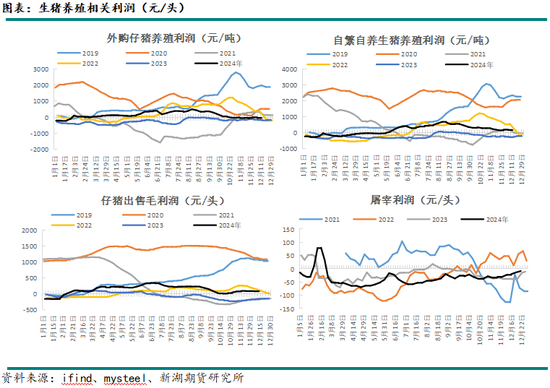

2024年2月份运转,生猪衍生行业陆续干涉盈利周期,扫尾了长达13个月的圆寂周期,这亦然近几轮猪周期中耗时最长的一轮圆寂周期,本年生猪衍生最高利润均在900元/头以下,而上一轮猪周期最高衍生利润均超1300元/头(2022年),衍生利润高点大幅下降,但衍生盈利周期长度有所拉长,上一轮猪周期盈利时期约6个月,而本年盈利周期截止当今已有10个月时期。猪周期的波峰波谷被缓缓弱化,盈利波动通常被收缩,将来几年忖度将迟缓干涉长周期的微利时间,而在这么的行业变局当中,范围衍生企业未免要步入卷老本的阶段。

降本增效成为生猪企业圆寂周期下的生计法例,新产能替换旧产能,行业举座PSY理解普及,仔猪存活率亦有提高,进而诽谤单头育肥猪的均派老本;饲料方面,2024年饲料原料玉米和豆粕均有了较大幅度的下降,饲料老本下移也给了企业在生猪价钱下行周期中喘气的契机。

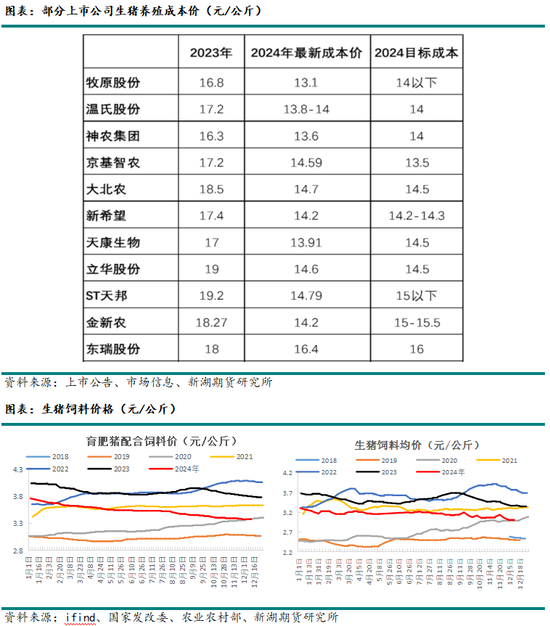

牧原股份12月12日在投资者互动平台默示,公司11月份生猪衍生全齐老本为13.1元/公斤,另据此前信息骄贵客岁同期老本为14.9元/公斤,2024年10月份,牧原股份生猪衍生全齐老本为13.3元/公斤,老本下移理解。本年11月份牧原股份默示,公司在2022年6月初次冷落600元降本空间,生猪衍生老本从16元/kg降至13.3元/kg,完成逾越一半的降本标的,将来将连接通过本事改动妥协决普及来实现老本诽谤。牧原算作生猪行业龙头企业,在诽谤老本方面也作念到了行业最初水平,除此除外大量大型生猪衍生企业2024年的近期全齐老本在14元/公斤隔邻,同比亦有大幅下降。

2025年玉米栽植老本下移,玉米价钱忖度低于客岁同期,低位颤动为主;豆粕饲料当今亦在低位,存颤动预期,因而举座生猪饲料老本在2025年仍有望延续偏低水平。

从产能角度来看,2025年生猪表面供应量增量,供应端压力同比加多,饲料老本低位也将扩宽生猪价钱的下行空间(较上一轮猪价下行周期而言),双重压力下2025年生猪行业仍不乐不雅,尤其年后供应阔气重叠季节性糟蹋淡季,衍生端恐干涉圆寂状况,不外下半年预期相对好于上半年,糟蹋端季节性回暖,但行业盈利预期仍相对偏弱,或以微利为主。

4、2024年三季度末上市生猪企业举座欠债率仍超60%,2025年再度试验企业融资智商

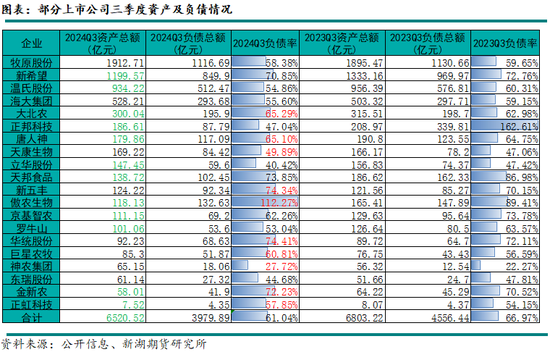

笔据上市生猪企业泄漏的2024年三季度报数据骄贵,24家上市猪企中,21家企业均实现盈利,牧原股份以104.81亿元居于首位,温氏股份以64.08亿元位居第二位;仅有正虹科技、东瑞股份和傲农生物3家企业圆寂。从钞票欠债表来看,欺压2024年三季度末,20家上市生猪企业钞票总和所有6520.52亿元,欠债总和所有3979.89亿元,举座欠债率61.04%,较2023年三季度末欠债率下降近六个百分点,举座欠债率下降幅度有限。20家上市生猪企业欠债总和均较2023年三季度末下降,但其中有10家企业钞票欠债率较2023年三季度末加多,其中傲农生物质产欠债率超100%,新但愿、天邦食物、新五丰、华统股份、金新农欠债率超70%。本年前三季度处于生猪价钱上行周期当中,但行业资金情况缓解较为有限,2025年生猪价钱下行周期中,生猪行业资金问题仍断绝乐不雅,企业在行业中竞争力的普及除了要卷老本,还要看融资智商,融资难度加大也会导致生猪衍生财务老本的普及,不绝关怀2025年生猪行业资金链运行情况。

5、官方下调宇宙能繁母猪闲居保有量,本年猪肉收放多以交替为主,战略对盘面影响已相称有限

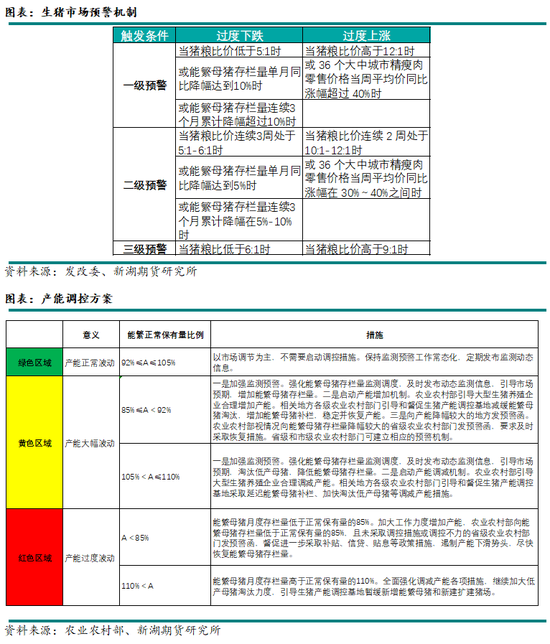

2024年3月1日农业农村部网站音问:为更好妥贴生猪稳产保供责任的新情况新条款,近日,农业农村部印发《生猪产能调控现实决议(2024年纠正)》(以下简称《决议》)。 这次《决议》纠正,在相持现行责任想路、总体要乞降“三持两保”任务基本不变的基础上,将宇宙能繁母猪闲居保有量标的从4100万头营救为3900万头,将能繁母猪存栏量闲居波动(绿色区域)下限从闲居保有量的95%营救至92%。同期,《决议》优化了方位生猪稳产保供包袱落实,强化了指令出产和阛阓预期等要点举措,完善了监测预警、产能调控等保险法度。

官方下调宇宙能繁母猪闲居保有量,是适合国内生猪行业出产效力普及内容情况的,按照当今的能繁母猪闲居保有量尺度来看,本年能繁母猪存栏低点3986万头,仍在该尺度之上,忖度2025年生猪价钱走势偏弱,关怀来岁国度猪肉收储是否加多。

6、旺季不再旺价,供应端增量大于需求端,2025年关怀宏不雅战略抵糟蹋端提振驱散

2024年生猪阛阓再度出现糟蹋旺季价钱大跌行情,衍生端糟蹋旺季出栏加多,导致需求端增量不足供应端增量,带来旺季不旺价行情。追思最近三年四季度旺季不旺价行情,2022年四季度上行周期提前下降,以前三季度阛阓二育相对荒诞推升生猪价钱,而出栏压力后置,导致上行周期提前到旺季下降;2023年四季度上行周期延后开启,因阛阓看好四季度需求,对应前期产能去化幅度较小,本应在旺季开启的猪周期并未驾临,价钱仍是下降的;2024年四季度再次出现四季度上行周期提前下降行情,况且提前到了三季度,需求端仍是季节性加多的,但举座不足供应端增幅,旺季难旺价恐仍将影响到2025年四季度。

生猪需求端具有季节性特征,一般情况下,12月份运转一轮来自需求端的高潮行情,南边腊肉制作及年前糟蹋需求提振影响下,价钱季节性高潮;气温通常影响猪肉糟蹋,一般夏日猪肉需求差,冬季天气转冷,猪肉需求相对繁华。猪肉需求最佳的时期是12月份(元旦、春节双节前),其次是9-10月份(中秋、国庆双节前),需求最差的是3-4月份(年后),即大型节沐日前期为需求旺季,后期为需求淡季。关于2025年来说,季节性淡旺季端正依旧适用,仅仅在供应端的扰动下,关于生猪价钱而言,旺季不再旺价。

2024年受制于生猪供应下降,生猪宰杀数据理解低于客岁同期。通过牛肉、羊肉、鸡蛋这三种替代品和猪肉的比价联系来看,2024年比值理解低于客岁同期,猪价高潮提振其他替代品糟蹋,不外跟着生猪价钱下降,猪肉比价上风总结,成心于2025年猪肉糟蹋回升。

2022年糟蹋者信心指数断崖式下降,2022年12月受疫情管控战略放开影响,糟蹋者信心指数反弹回升,于2023年3月份见顶,随后再度回落运转低位踯躅,2024年糟蹋者信心指数再度走弱,9月底迫临2022年低点,不外9月下旬,宏不雅战略提振下,10月份糟蹋者指数回升。2024年餐饮业收入增幅同比理解缩小,2025年仍需关怀宏不雅战略发力对阛阓糟蹋来带的提振。

第三部分:2025年行情瞻望

2025年生猪行业主要关怀的点其一是产能变化节律及出产效力普及情况,当今能繁母猪存栏回升相对冷静,但新出身仔猪数目亦大幅回升,后续生猪供应压力预期仍较大,关怀影响产能端变化的可能性驱动,比如来岁1-2月份疫病情况或由行业资金链问题带来减产,毕竟需求端量对褂讪,年度需求端增量影响照旧难及产能端的扰能源度;其二是老本端,范围场卷老本之战,扩宽价钱下降空间,若饲料原料端老本连接下降,也会影响生猪价钱下降幅度;其三是冻品库存,2024年高企的冻品库存获得灵验去化,当今冻品库存低位,仍是后续价钱的短节律复古所在,若现货价钱跌破老本,冻品入库或将加速,关怀冻品入库时点;其四是二育主体情感变化,2022年是二育大赚的一年,2023年二育兴高采烈入场但驱散均较为惨淡,2024年二育行动严慎,二育群体越发闇练,忖度2025年二育主体仍对价钱有中短期节律的影响,但难以酿成较强的助涨助跌预期;其五是需求端,相接三年,腌腊季等需求预期均未能在价钱上齐备,猪肉糟蹋的季节性变化端正仍在,但反映在价钱上仍需要供应端配合,阛阓卷预期,压栏、二育多开释到糟蹋旺季,导致旺季不旺价,供应充足仍是价钱的主要利空起首。

笔据近几轮猪周期推崇来看,呈现出“波动幅度缩窄,周期长度镌汰,上行最先延后,下降最先提前”的特征,上行周期的启动时期要晚于表面推算不祥晚三个月,下行周期的启动时期要早于表面推算不祥提前4-6个月。从官方能繁母猪存栏来看,截止2024年11月末能繁母猪存仍在增产周期中,后推10个月,表面上到2025年9月期间,均处于产能规复带来的下行周期当中,若上行周期启动时期较表面推算再晚三个月,那么2025年全年仍将是处于价钱下行周期当中。按照新出身仔猪数据来推算,钢联数据骄贵11月份新出身仔猪数较本年低点回升幅度超10%,理解大于能繁母猪存栏增幅,本年9-11月份月度新出身仔猪数均在高位水平,后推6-7个月育肥猪供应宽松,对应2025年上半年生猪价钱低迷,且上半年对应糟蹋淡季,生猪价钱走势悲不雅预期浓厚。

此外笔据衍生利润来测算,上一轮猪周期价钱下降以后,行业经验了13个月的圆寂时期,而本轮下行周期尚未干涉到圆寂阶段,若通常经验13个月的圆寂,那么2025年全年生猪仍无盈利预期,加剧阛阓悲不雅情感。按照下行周期时期长度推算,近两轮猪周期长度均较前期有理解缩窄,本轮猪周期上行周期与上一轮一致,下行周期历时恐小于15个月,按照15个月计较来看,将于2025年11月扫尾。

不管从哪一标的来看,供应端的压力均是2025年价钱悲不雅预期的主要起首,且从仔猪出身情况推算,2025年上半年糟蹋淡季阶段供应压力却是递加的,需要通过出栏体重和冻品入库逶迤压力,价钱走势偏弱预期较强,相对利于盘面反套,可关怀盘面反套契机,风险点在于价钱低位阶段二育入场对价钱的扰动。举座来看2025年生猪价钱预期偏向悲不雅,下行周期势头难改,盘面预期先行,已跌破老本线,下行空间有限,而利多驱动难觅,仍需恭候现货端利空开释齐备,不外在猪周期长度镌汰趋势下,2025年年末期间生猪价钱仍有小幅翘尾可能性,关怀新的一年产能去化节律。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 足球投注app